聊聊年初的债券市场

- 作者:小编

- 来源:互联网

- 时间:2026-01-07

2026开年的股票与商品市场走出了buy everything的感觉,与之相比,债券市场显得有些落寞。债券市场有个特点——每年年初都在走上年末的逻辑,比如25年初延续了24年末的狂热,而26年初延续了25年末的落寞。

尽管市场情绪仍然很弱,但客观来看,债券供需其实已经出现了一些微妙变化。并且,笔者认为,2026的债券市场应该不会是2025年的延续,可能会有拐头的时候。具体的,笔者的观察有几点:

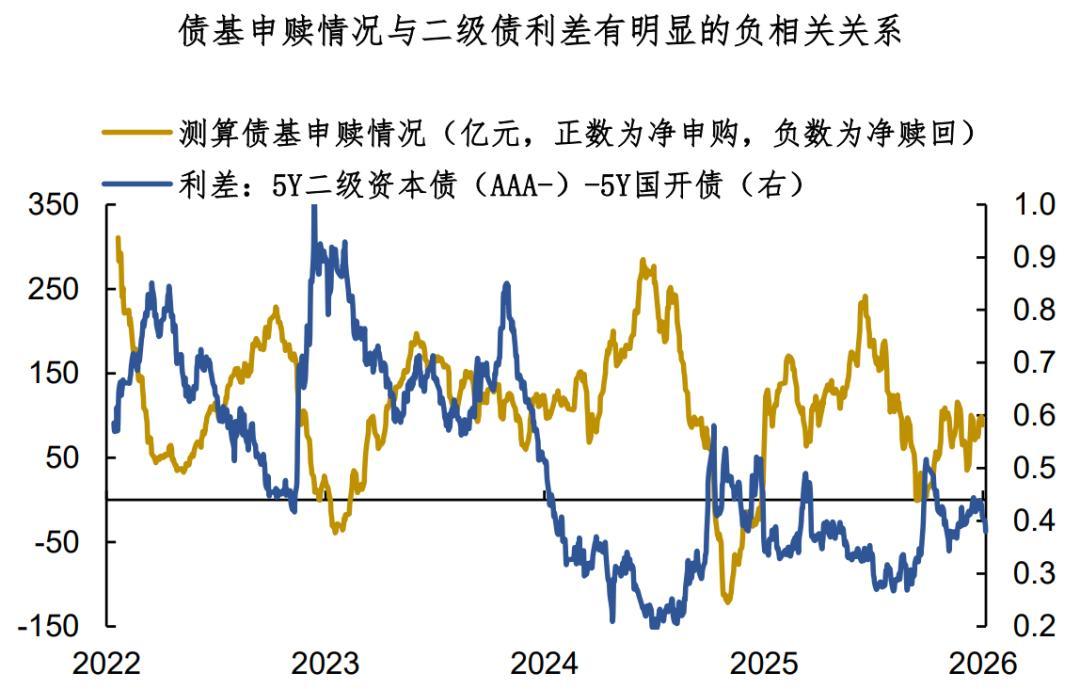

一是公募销售新规落地,债基赎回风险下降。这份正式稿大大降低了免赎回费门槛(免赎回费的持有期门槛从6个月缩短至1个月,且ETF可豁免持有期要求),这对整个公募债基市场构成利好。

从我们监测的情况看,近期债券基金赎回压力已经明显减轻,这显然利好一些与债基联系紧密的券种(如二级资本债)。从近年来的情况看,只要公募负债端趋向改善,二级资本债往往会走出一波修复行情。

第二点观察是,尽管很多交易性资金“提桶跑路”,但配置性资金似乎在进场。从我们的观测模型看,近期配置资金开始增持5-10Y的中长期利率债,而这往往是利率处于阶段性顶部的标志。业内朋友都知道,近两年的债券市场,机构行为非常重要,而配置性资金的行为可能具有一定信号意义。

第三点观察是,所谓的“股债跷跷板”应该是阶段性的。其实在25年末的同业交流中,笔者就听到许多1-2月股票开门红的观点,一些游资甚至都给开年行情起好了名字“KPI行情”。

从理论上讲,每年四季度和一季度比较容易发生“股债跷跷板”,因为这两段时间基本面相对真空,市场面、政策面更加重要。但行情往后看,经济数据、降准降息等因素都可能导致“股债跷跷板”弱化。毕竟,债券走势中期内生于广谱利率体系,而不是股票。

总结今天的分享:

1、2026开年的股票与商品市场走出了buy everything的感觉,与之相比,债券市场显得有些落寞。尽管市场情绪仍然很弱,但客观来看,债券供需其实已经出现了一些微妙变化;

2、几点观察:一是公募销售新规落地,债基赎回风险下降,这可能伴随二级资本债的修复行情;二是配置性资金似乎正在进场,这可能具有一定信号效应。

3、所谓的“股债跷跷板”应该是阶段性的。如果你认为开年的大A走的是“KPI行情”,那么后续经济数据、降准降息等因素都可能导致“股债跷跷板”弱化。2026年的债券应该不会是个熊市,即使是个牛皮市,也总会有交易机会的。

BFC 汇谈

2025年与您相伴

欢迎后台留言

与我们交流

- 明日方舟:终末地 新手小攻略 2026-01-07

- DNF2026佣兵VP技能选择 2026-01-07

- 狗狗币一句话,从玩笑到信仰的加密狂欢 2026-01-07

- 花币能充和平精英吗 安卓用户必看答案 2026-01-07

- 狗狗币家庭静音矿机,低门槛挖矿的新选择 2026-01-07

- 欧e钱包里面怎么兑换TRX 详细步骤与注意事项解析 2026-01-07

- 聊聊年初的债券市场 2026-01-07

- 老黄开年演讲「含华量」爆表!直接拿DeepSeek、Kimi验货下一代芯片 2026-01-07

- 美国银行建议配置4%加密资产:财富管理正式拥抱数字时代 2026-01-07

- POL 价格预测 2026 2030:能否重返历史高点 2026-01-07

- 比特币持续上涨 币安交易所与欧易交易所注册入口同步开放 2026-01-07

- 比特币攀升,狗狗币大幅上涨,网络迷因币也显露出复苏迹象 2026-01-07