央行购金潮遭数据打脸!黄金涨势另有推手

- 作者:小编

- 来源:互联网

- 时间:2026-01-28

《金融时报》周二刊登了一篇探讨各国央行黄金买入行为的文章。正如此前该报专栏作家罗伯特·阿姆斯特朗(Robert Armstrong)所指出的,“有人会认为,全球央行正将外汇储备从美元转向黄金,相较于债券市场,此举是衡量‘货币贬值’更有效的指标。”

诚然,确实有不少人持这一观点。桥水基金创始人瑞·达利欧就是其中之一,他上周在世界经济论坛上表示:

或许达利欧的观点是正确的,但《金融时报》创办的每日新闻评论服务FT Alphaville编辑布莱斯·埃尔德(Bryce Elder)指出,目前这一论调仍缺乏实证支撑。

黄金ETF的资金流动数据,能让散户的黄金需求几乎实现实时追踪,而各国央行的黄金需求却难以量化。各国央行会依据《国际货币基金组织协定》第四条磋商机制,每年向IMF提交一次储备数据作为年度健康评估,仅在借款或申请IMF紧急融资时才需披露更多细节,这就导致相关数据的披露存在长达6个月的延迟。

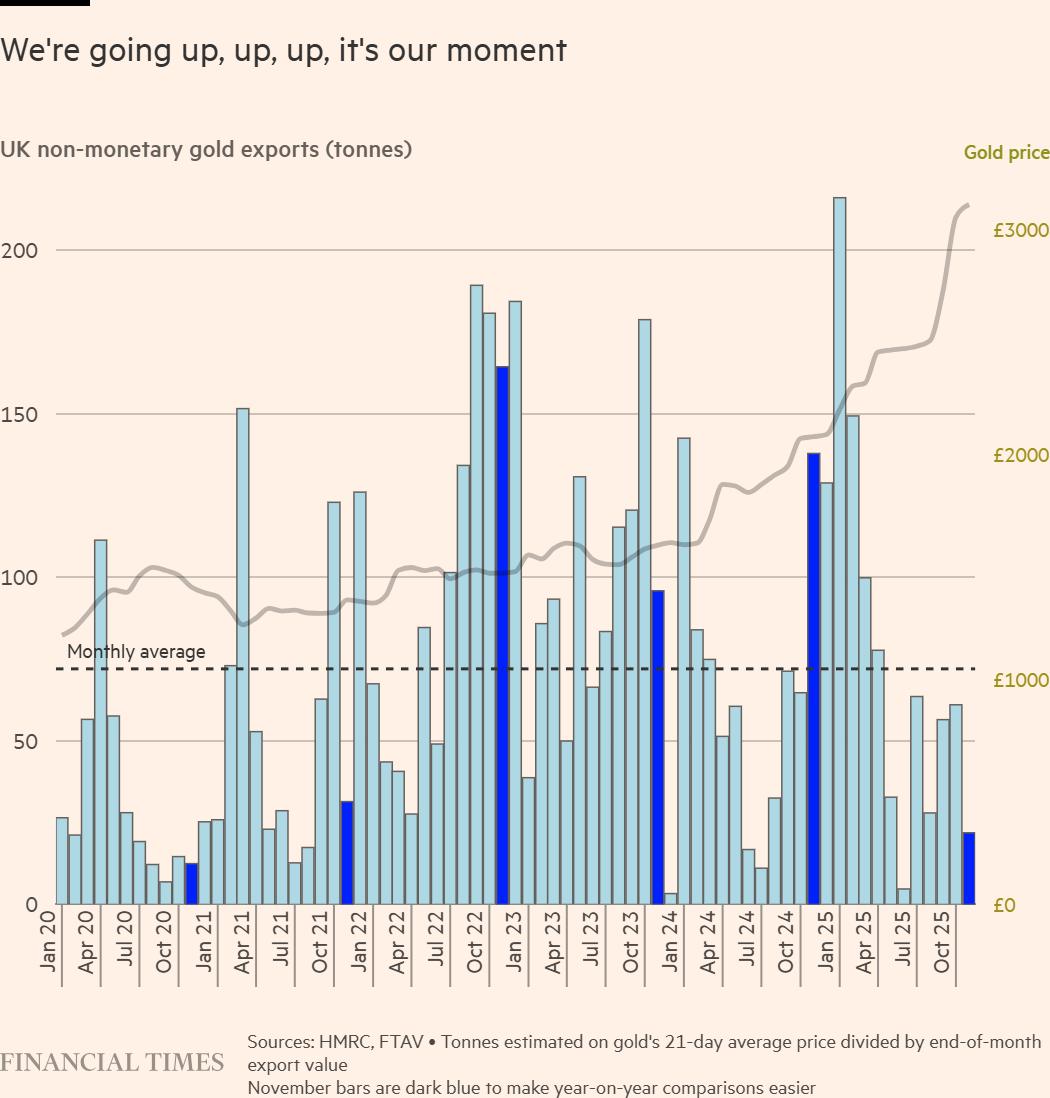

为了更快掌握央行购金动向,分析师会参考英国税务海关总署的海外贸易数据。伦敦是全球最大的黄金交易中心,因此英国每月的非货币性黄金出口数据,成为衡量央行黄金买入规模的重要指标。

总体而言,英国的黄金出口数据与后续披露的央行实际购金数据契合度较高。从下方图表中可以清晰看到,2022年俄罗斯对乌克兰发起特别军事行动后,各国央行的黄金买入量近乎翻倍,年购金量突破1000吨。

更值得关注的是,经价格因素调整后,英国的黄金出口规模已连续一年呈稳步下滑趋势。

当然,这类月度数据的波动性较大,参考时需保持谨慎。尽管如此,英国去年11月的黄金出口量按重量计同比暴跌超80%,这一数据让“各国央行仍在持续增配黄金”的观点显得站不住脚。

中国成为最大黄金买家并不令人意外。截至2025年12月,中国的黄金储备量已突破2300吨,按当前价格计算,黄金储备占外汇储备总额的8.5%,且中国央行已连续14个月增持黄金。

但从英国出口数据推算,中国央行去年11月的黄金买入量不足10吨,远低于其近期及长期的平均买入水平。

摩根士丹利分析师在上周的报告中指出,当持有的黄金资产升值时,各国央行放缓购金节奏,在某种程度上是合理且可预见的。

长期以来,市场普遍认为各国央行会将黄金储备占外汇储备的比例作为目标指标。随着黄金价格上涨,央行的黄金买入需求自然会随时间推移有所下降。例如,波兰央行今年8月曾宣布,计划将黄金储备占比从21%提升至30%,按当前金价计算,这一目标已基本实现。

不过,波兰央行上周却批准了一项150吨的黄金增持计划,完成后其黄金储备总量将达到700吨。这一调整意味着波兰央行将黄金储备目标从“比例指标”改为“绝对吨数指标”,凸显出其即便在金价高企的背景下,仍有意继续增持黄金。若其他央行也效仿这一调整,即便金价持续走高,未来数年全球央行的黄金买入规模仍有望进一步增长。

但事实看起来却并非如此。波兰去年11月从英国进口的黄金量仅为0.00002吨,这一数据显然无法证明其对金价涨跌毫不在意。

为了交叉验证,法国兴业证券分析师迈克尔・海伊(Michael Haigh)及其团队会参考伦敦金银市场协会每月末不久发布的金库库存数据,该数据与英国税务海关总署的出口数据契合度较高。

数据显示,伦敦金银市场协会的金库库存去年12月增加了199吨。

迈克尔・海伊及其团队在报告中写道:

综合所有数据来看,布莱斯·埃尔德指出,各国央行的外汇储备再平衡进程——即从美元转向黄金的操作,或许已接近尾声。正如罗布・阿姆斯特朗所言,追涨情绪似乎是解释近几个月黄金价格走强最有说服力的原因。

至于这场狂热的黄金投资潮是否理性,则是另一个完全不同的问题。而就像对待任何形式的极端教条主义一样,布莱斯·埃尔德更倾向于避开这一争论。

- 战士穿越黑暗之门后首选的最佳装备升级指南 2026-01-28

- 在Ontology生态中,O意交易所如何重塑ONT交易体验 2026-01-28

- 美国寒潮致比特币($BTC)哈希率骤降40%……矿场关停影响持续蔓延 2026-01-28

- Tenbin完成700万美元融资,构建下一代代币化资产基础设施,币安注册入口推荐 2026-01-28

- 1月27日狗狗币价格分析:DOGE会盘整还是面临更多下跌 2026-01-28

- 美国证券交易委员会软化对加密货币的立场,驳回了针对Gemini的诉讼。 2026-01-28

- 免费的经典rpg游戏排名 好玩的RPG游戏大全2026 2026-01-28

- 印度街头千万富翁乞丐被抓 白天乞讨 晚上放高利贷 2026-01-28

- 有趣的黄金矿工游戏大全2026 简单易懂的黄金矿工游戏合集 2026-01-28

- 有趣的盲人游戏哪里下载 2026热门的盲人手游盘点 2026-01-28

- 安卓快手快币,移动互联时代的数字微经济 2026-01-28

- 在Solana生态中捕捉o意,永续合约视角下的潜力币种挖掘 2026-01-28