三年估值达 20 亿美元,Redotpay 是怎么玩的

- 作者:小编

- 来源:互联网

- 时间:2026-01-27

作者:Zhou,ChainCatcher

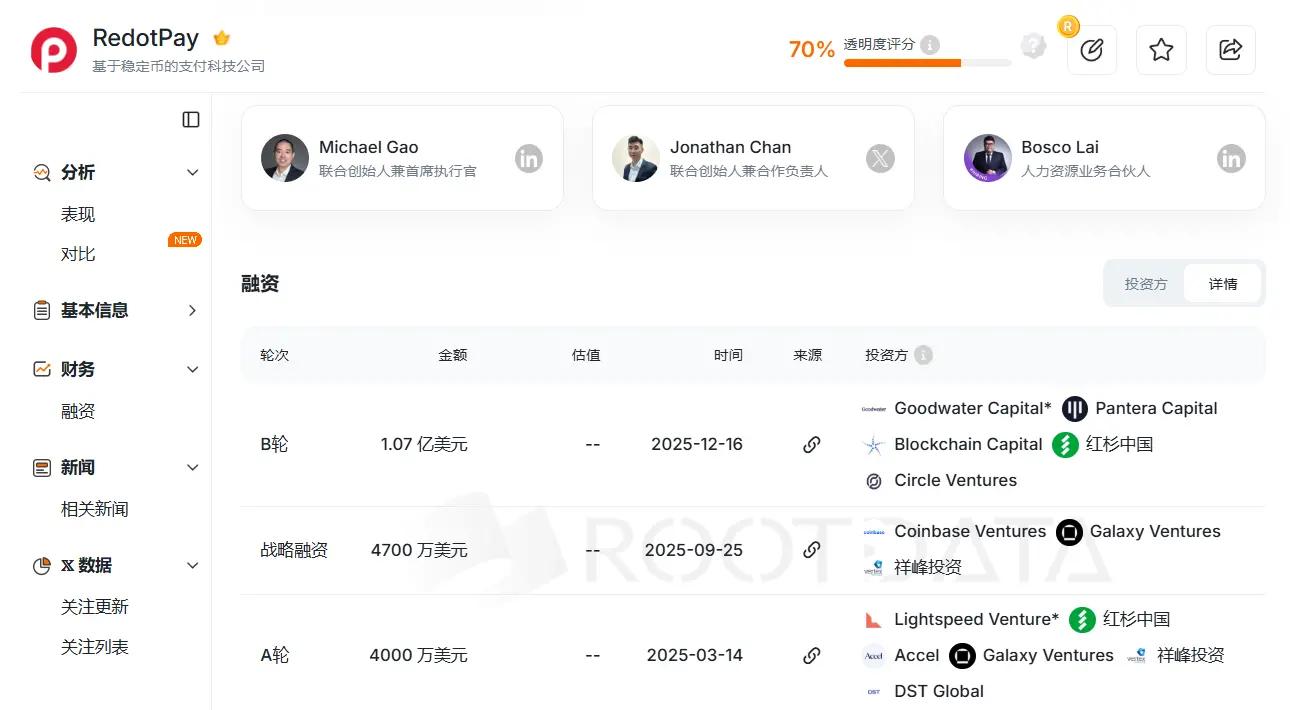

2025年底,总部位于香港的加密支付公司RedotPay完成了由Goodwater Capital领投的1.07亿美元B轮融资,红杉中国、Pantera Capital、Circle Ventures等顶尖机构均出现在跟投名单中。

图片来自RootData

为何成为支付赛道的黑马?

RedotPay的故事始于2023年初,其联合创始人兼CEO Michael Gao曾服务于汇丰(HSBC)、星展(DBS)等顶级银行,也曾是加密技术服务商ChainUp的核心成员。此外,公司的COO Troy Yao与CTO Xinman Fang均有多年加密行业或软件开发经验,来自火币或VCB等平台。

据知情人士透露,RedotPay 最初由袁大伟投资孵化,他于 2010 年即开始研究比特币,是火币早期联合创始人之一,也是库神钱包创始人,在早期比特币投资者社区与矿工群体中具有深厚的影响力与信任度,也是近几年多个热门代币背后的操盘手之一,熟稔加密行业的早期用户增长与叙事逻辑。

团队背景决定RedotPay走的是典型的中国互联网打法,即先不惜成本抢占市场份额,待规模效应形成后再连续融资,最后通过多元化金融服务变现。

具体来看,RedotPay的核心业务是由Visa联名借记卡驱动,用户将USDT、BTC等加密货币充值进App,即可通过该卡在覆盖全球的Visa支付网络进行即时结算,包括线下ATM取现、超市刷卡、线上订阅以及Apple Pay/Google Pay,系统自动完成加密货币到法币的清算。

在此基础上,RedotPay进一步衍生出了Global Payout(本地法币代付)、P2P法币交易区,以及具备生息与借贷功能的Earn & Credit金融模块。

- Visa支付卡:支持稳定币直接结算,覆盖全球100多个国家。

- Global Payout:支持直接提取本地法币(如BRL、NGN)。

- OTC与P2P市场:通过引入本地OTC商家,用户可以直接用当地货币购买或出售加密货币。

- Earn生息:通过理财产品提升资金停留时长。

- Crypto Credit:提供以币抵押的信用额度。

图片来自RedotPay APP

RedotPay的早期版图,高度聚焦于尼日利亚、巴西及东南亚等法币汇率波动剧烈的新兴市场。

- 2023年5月:RedotPay正式在香港上线,并迅速获得MSO牌照。

- 2023年10月:正式推出虚拟Visa卡及实体卡,支持Apple Pay和Google Pay。

- 2024年8月:用户量突破500万。

- 2025年3月:完成4000万美元A轮融资,由Lightspeed领投。

- 2025年6月:正式上线Global Payout(全球代付) 功能。

- 2025年9月:获得4700万美元战略投资,引入Coinbase Ventures等资本,估值站上10亿美元关口。

- 2025年10月:宣布P2P市场已支持超过50种本地法币交易。

- 2025年12月:完成1.07亿美元B轮融资,引入红杉中国、Pantera Capital、Circle Ventures等顶尖机构。与此同时,官方披露其全球注册用户超过600万,年化支付额超过100亿美元,覆盖超100个国家,并已实现盈利。

据知情人士透露,目前其全球注册的真实用户已突破1000万,最新估值或达20亿美元。从2023年正式起步到如今实现稳定盈利,RedotPay仅用了不到三年的时间,这在缺乏流动性的加密市场中实属罕见。

它的起量逻辑,是一套被称为“陆军体系”的作战模式。简单来说,是摒弃高成本的线上买量,转而构建一套线下分销网络。

一位匿名加密卡创业者强调,RedotPay初期几乎完全依靠这套地推体系,通过维持较高的开卡费和手续费为线下地推团队留出较大的利润空间。目前,其虚拟卡开卡费为10美元,实体卡为100美元,且每笔交易包含约1%的手续费。

高分润机制让每一个本地的KOL、OTC商家、社群领袖甚至小微贷款中介,都成为RedotPay的推广者。

某行业观察者表示,RedotPay的流量在2025年初出现了阶跃式增长,且几乎全部来自用户主动搜索,这意味着它在场景人群中形成了口碑扩散,使其在早期阶段的获客效率处于行业头部。

据官方数据,截至2025年11月,RedotPay仅该年度新增用户就超过300万,年支付额同比增长近三倍。行内人士称,在RedotPay的用户中,或许存在一批消费能力和频率都很高的核心用户,他们贡献了相当比例的收入。

NeoBank闭环背后的估值溢价

然而,依靠高费率维持激励的打法能走多远?

尽管用户在现阶段愿意支付高昂成本,但依靠高费率‘喂养’线下代理的模式,本质上是在用金融利差换取增长速度。

在2026年加密支付竞争白热化的环境下,RedotPay似乎陷入了一个悖论:为了维持代理商的忠诚度,必须保持高分润;而为了应对持牌大厂的蚕食,又必须降低费率。

资本市场给出的高估值,显然不只是在为买卖价差(Spread)买单。实际上,资本看重的就是谁能让用户把钱留下来,目前市场也正在为这种潜在的银行属性支付溢价。

RedotPay真正值钱的地方在于,他们在从支付工具到加密原生银行(NeoBank)的完成程度上是非常高的。

单纯的支付通道毛利极低且极易被替代,而RedotPay通过Earn生息和Crypto Credit借贷功能,构建“充值-赚息-借贷-消费”的完整资金闭环,让用户不再即充即走。

再此逻辑下,用户将USDT充值进App,通过Earn(生息) 功能留存资金,再利用Credit(抵押借贷) 获取法币额度进行消费。正如行业观察者所言,即便100亿美元交易额中只有10%转化为留存沉淀,其产生的息差和金融衍生收益,也将使其利润率远超传统支付。

BKJ 市场负责人伯言认为,RedotPay成功的关键在于早期敢于围绕真实使用场景做产品决策,因为用户的真实需求才是发展的源动力。

不过,看似漂亮的闭环背后,也藏匿着流动性博弈。伯言同时也提醒道,一旦生息、授信与消费之间缺乏足够的风控缓冲,在极端行情或流动性紧张时,高度嵌套的金融闭环或将面临极大的承压风险。

在NeoBank的外壳之下,资产是否实现了真正的法律隔离,则是其必须回答的下一个拷问。

合规隐忧与边界赛跑

换个角度看,RedotPay其实是利用监管尚未完全覆盖新兴市场的窗口期,完成了一场关于效率与合规边界的赛跑。

毕竟,支付赛道繁荣背后始终存在合规性的达摩克利斯之剑。

Chaintech创始人 Kevin Piao强调,著名的“合规悬崖”理论在Web3支付领域同样适用,即规模越小越安全,规模越大越危险。

早期增长快,往往是因为利用了监管的灰色地带或银行风控的滞后性。但当交易量突破某个临界点(比如月几千万美金),会触发发卡行(Issuer)和清算网络(Visa/Mastercard)的深度合规审计。很多红极一时的加密卡商都死在这里。

尽管RedotPay一直在积极布局合规,并花费高昂的合规维护成本,但其面临的挑战仍在于监管标准的动态升级。

RedotPay采用的是“拼图式合规”结构。尽管它在香港持有MSO(金钱服务经营者)、Money Lender(放债人)牌照以及TCSP(信托或公司服务提供者)牌照,并在立陶宛、阿根廷等地获得VASP注册,但这并不意味着它可以高枕无忧。

曼昆律师事务所刘红林律师分析道,这套组合整体属于‘业务能跑起来、面对监管也能解释’,但它并不是一张牌照把所有事情都兜住。

为什么叫拼图?因为它实际上把收款、换汇、转账、跨境兑付、借贷和生息等数个传统金融中法律归口完全不同的业务叠在了一起。

这种结构的最大风险在于,产品链条中的某些环节可能只是“看起来差不多”,但在法律定性上仍处于灰区。

刘红林律师指出,香港MSO本质上管的是“法币兑换”,但“稳定币兑法币”在很多国家并不会自动被视为换汇业务。此外,真正的监管灰区集中在加密抵押借贷的担保执行以及Earn产品的性质定性上。

针对备受资本关注的Earn生息功能,刘律师直言,这类产品在多国监管视角下极易被视为未经注册的证券化产品或集体投资计划。“监管认为你是在向公众发行带收益预期的金融产品,就应接受证券法监管,而不是用‘加密创新’绕开。美国SEC此前对BlockFi的重罚就是前车之鉴。”

而在Crypto Credit(加密抵押放贷) 环节,虽然放债人牌照解决了“放贷资格”,但加密资产作为抵押品,在法律上的确定性远弱于传统抵押物。一旦遭遇极端行情或清算纠纷,其担保权益能否获得法院支持,目前仍缺乏成熟的法律框架。

结语

2026年的加密市场正处于集体走向台前的IPO窗口期,RedotPay与竞争对手们都在加速。今年1月,其核心竞对Rain宣布完成2.5亿美元C轮融资,估值达到19.5亿美元。

对于RedotPay来说,牌照只是壳,持续合规的内功才是命,而这正是该团队最脆弱的一环。其能否在监管收网前通过合规内功修补其拼图架构,将决定它最终是成为加密世界的金融巨头,还是仅仅成为支付史上的一颗流星。

总之,这场关于效率、贪婪与边界的赛跑,已然进入下半场。

- 明日方舟:终末地 武陵滑索布局参考 2026-01-27

- 如龙6飞镖技巧大全 成为飞镖高手的秘诀 2026-01-27

- 失落的方舟枪炮大师技能怎么加点 2026-01-27

- 明日方舟:终末地 旧矿区蓝铁矿位置 2026-01-27

- LOL 2026年2月阿卡丽的神秘商店网址 2026-01-27

- 币安软件正规吗 深度解析其合规性与安全性 2026-01-27

- 狗狗币量刑,虚拟货币犯罪的法律边界与警示 2026-01-27

- 黄金白银飙升之际,Tom Lee 揭示被掩盖的加密货币基本面走强信号 2026-01-27

- MSTR与BMNR如何重塑比特币与以太坊新周期 2026-01-27

- 比特币价格波动加剧,币安注册地址与APP下载成关注焦点 2026-01-27

- 以太坊($ETH)跌破2900美元,预警技术支撑位面临考验,或进一步下跌40% 2026-01-27

- 寒潮重创美国经济!美银:将拉低0.5 1.5个百分点GDP 2026-01-27